La surroga del mutuo: cos'è e come funziona

E' POSSIBILE AVERE UN MUTUO MIGLIORE? SI', CON LA SURROGA!

ECCO LA GUIDA PER CAPIRE COSE' E COME FUNZIONA

La legge n. 40 del 2007, forse meglio conosciuta come Legge Bersani, ha introdotto la surroga, cioè la possibilità di cambiare la banca con cui si ha acceso un mutuo, per avere un prodotto migliore come tasso di interesse, spread, durata del finanziamento, oppure costo mensile delle rate.

Quindi cosa significa surrogare il mutuo?

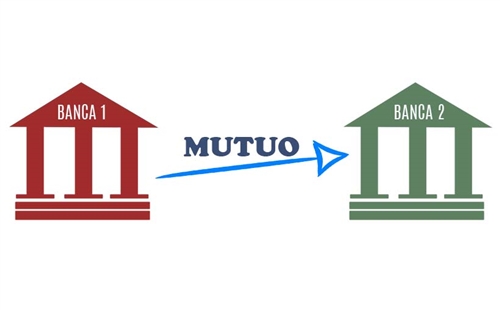

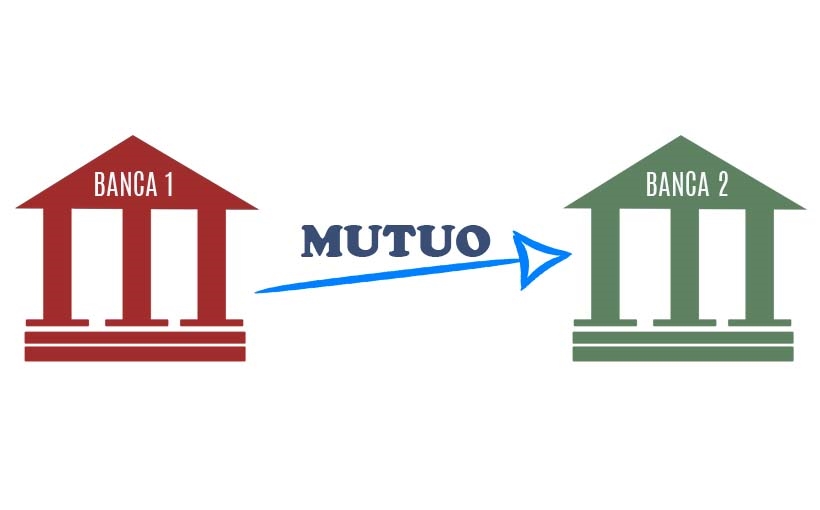

Significa “cambiare” il proprio mutuo.

In molti sono infatti convinti che il mutuo leghi, fino alla sua estinzione, la banca che ha concesso il prestito e la persona che lo contrae per acquistare casa. In verità è un “contratto”, da cui si può però recedere, per avere condizioni economiche migliorative.

Un particolare fondamentale e significativo della surroga, è che la banca con cui si è contratto il mutuo, non può opporsi al cambio e non può applicare nessun tipo di penale, anche se il mutuatario, ovvero chi paga il mutuo, trae vantaggio dalla sostituzione del contratto.

Infatti tale procedura, è studiata per non penalizzare chi ha contratto un mutuo, lasciando quindi la possibilità alle persone che sono in debito con la banca, di poter approfittare delle soluzioni economicamente più vantaggiose eventualmente proposte dal mercato.

Ecco alcuni aspetti da considerare quando si decide di cambiare il proprio mutuo:

- I tassi più convenienti tra fisso o variabile.

- La cifra surrogata: per trarre convenienza dalla surroga, deve essere la stessa del mutuo che viene sostituito.

- Il numero di anni che mancano all'estinzione: meno anni rimangono, più bassa sarà la convenienza del cambio di mutuo.

- La convenienza delle offerte delle altre banche.

Oggi i tassi di interesse sono molto più bassi rispetto soltanto a qualche anno fa; questo potrebbe essere un buon incentivo per surrogare il mutuo, stipulando con un'altra banca un contratto con condizioni migliori e quindi più vantaggioso.

Attenzione però, la surroga del proprio mutuo è una pratica delicata ed impegnativa: la strada più semplice e sicura è quella di affidarsi ad un consulente con esperienza o a un mediatore creditizio, che potrà occuparsi dello studio della fattibilità e potrà quindi redigere un nuovo preventivo, in base alle nuove proposte del mercato dei mutui e in base alle condizioni personali del mutuatario.